Tabla de Contenido

¿Qué es y cómo se calcula la BPC en Uruguay?

En el sistema tributario uruguayo, cada uno de los impuestos se establecen sobre distintas bases de cálculo que, al ser multiplicadas por las tasas o alícuotas, permiten conocer el monto a pagar por cada contribuyente.

Por ello, preparamos para vos este artículo con todo lo que necesitás saber sobre la Base de Prestaciones y Contribuciones (BPC); así como los valores históricos y demás aspectos relevantes sobre esta unidad de cuenta. ¡Comenzá a tomar nota!

¿Qué es la BPC?

La Base de Prestaciones y Contribuciones o BPC es la unidad de referencia que se utiliza para el cálculo de impuestos, ingresos y distintas obligaciones establecidas por ley. Su valor se actualiza el 1 de enero de cada año, de acuerdo con la variación del Índice Medio de Salarios (IMS) o del Índice de Precios del Consumo (IPC).

Este criterio de cálculo se creó mediante la Ley N.º 17.856 de 2004 con el propósito de sustituir al Salario Mínimo Nacional (SMN), que se empleaba para fijar topes y ajustar montos en nuestro país.

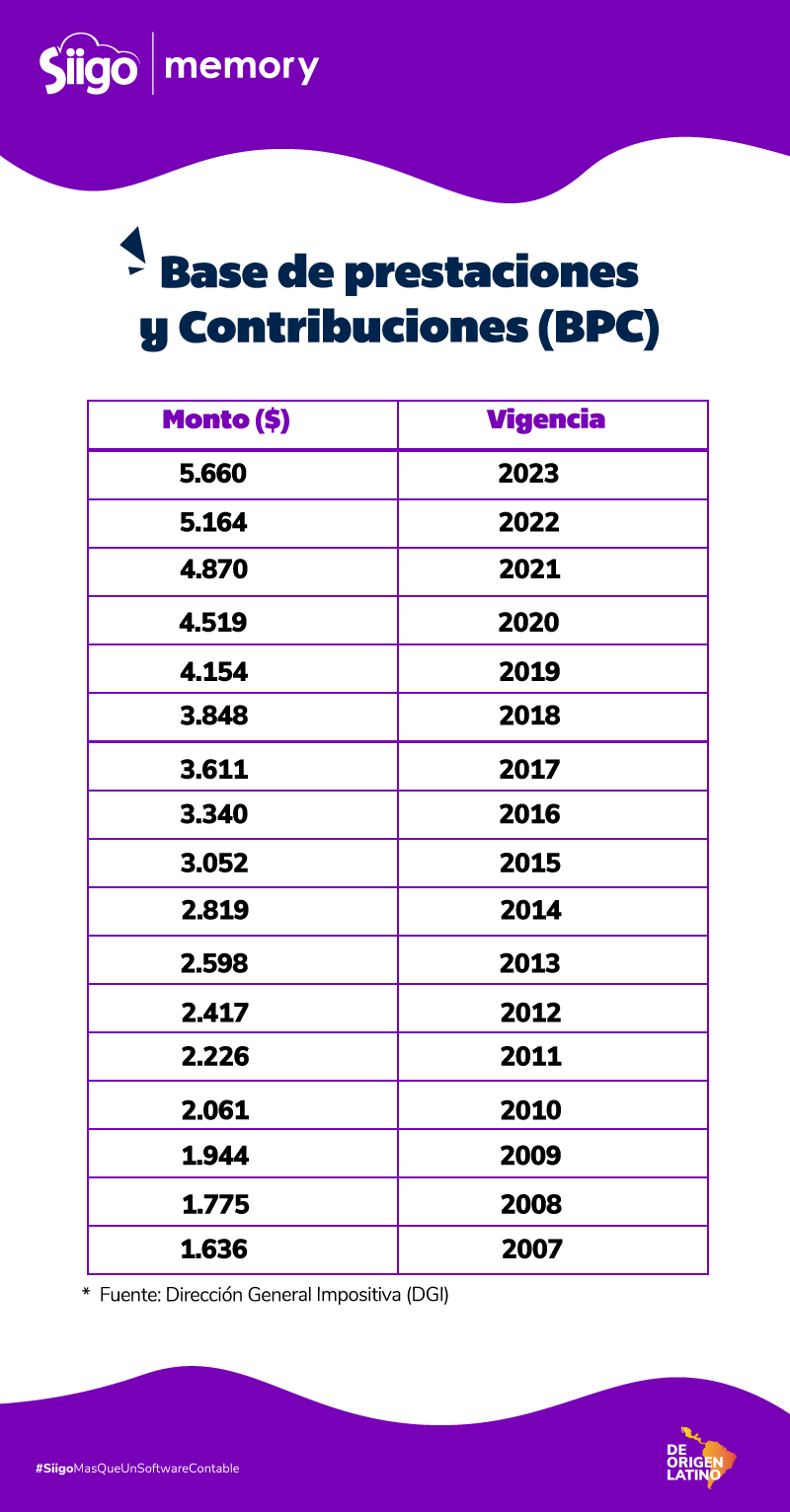

Para este 2024, la BPC es de $6.177, aumentando un 9,13% en comparación con el 2023, que era de $5.660.

A continuación te compartimos el detalle de los valores históricos de la BPC.

¿Querés aprender a diferenciar entre salario nominal y salario líquido? Echarle un vistazo a este post en el que te contamos todo lo que necesitás saber sobre estos conceptos.

¿Cómo se calcula? A continuación, te lo explicamos

Los BPC en sí misma no se calcula, ya que con esta base se definen las franjas y mínimos no imponibles de los impuestos vinculados a los ingresos, pero también algunas prestaciones otorgadas por el gobierno, como las jubilaciones y becas universitarias.

Ahora bien, los valores de la BPC se fijan anualmente, lo que implica la actualización de las franjas aplicables a los ingresos de los trabajadores dependientes e independientes, impactos en los cálculos del Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto de Asistencia a la Seguridad Social (IASS).

Por ejemplo, en el caso del IRPF, la base no imponible se establece en función del valor de la BPC y del año correspondiente. Esto significa que los contribuyentes que tengan ingresos inferiores a este monto estarán exonerados de pagar IRPF.

A continuación te compartimos las distintas franjas de IRPF que se encuentran vigentes.

Franjas de IRPF

| Rangos BPC | Desde | Hasta | Tasa |

| Hasta 7 BPC | 0 | 43.239 | 0% |

| Más de 7 a 10 BPC | 43.240 | 61.770 | 10% |

| Más de 10 a 15 BPC | 61.771 | 92.655 | 15% |

| Más de 15 a 30 BPC | 92.656 | 185.310 | 24% |

| Más de 30 a 50 BPC | 185.311 | 308.850 | 25% |

| Más de 50 a 75 BPC | 308.851 | 463.275 | 27% |

| Más de 75 a 115 BPC | 463.276 | 710.355 | 31% |

| Más de 115 BPC | 710.356 en adelante | 36% |

*Fuente: Banco de Previsión Social (BPS)

![[CTA][UY]PRODUCTO][3][GESTIÓN EMPRESARIAL 2.1]](https://no-cache.hubspot.com/cta/default/2353964/f3012de0-7256-4949-8f1c-8c43ee5e70fc.png)

Administrá de forma integral los recursos humanos con Siigo|memory

En las pequeñas y medianas empresas, una de las tareas más demandantes es la administración de los recursos humanos. Por eso, en Siigo|memory encontrás soluciones tecnológicas eficientes que te permiten calcular con precisión los salarios, impuestos y deducciones de tus colaboradores.

Y, lo que es mejor, con nuestro sistema de Recibo Electrónico de Sueldo podés liquidar la remuneración de tus colaboradores en unos pocos clics y enviarlos directamente para que los firmen con su PIN. Despedite de los estantes llenos de recibos y comenzá a transformar tu negocio.

Gracias por haber llegado hasta acá, esperamos que puedas aprovechar esta información para que estar al día con tus obligaciones y los desafíos del mercado.

![[CTA][UY][CONTENIDO][3][IMPULSAR TU NEGOCIO A LA CIMA]](https://no-cache.hubspot.com/cta/default/2353964/7f16b3d0-36bf-4a9b-a18e-839c5b9c3271.png)